[相談]

私は会社で経理・給与計算を担当しています。

私は会社で経理・給与計算を担当しています。

令和7年度税制改正により、所得税の基礎控除額が変更(引き上げ)となりましたが、個人住民税(市県民税)の基礎控除額についても同様の改正が行われたのでしょうか。教えてください。

[回答]

個人住民税(市県民税)については、基礎控除額の改正は行われていません。詳細は下記解説をご参照ください。

[解説]

令和7年度税制改正前の所得税の基礎控除額は、納税者本人の合計所得金額に応じて、次の表のとおり定められています。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

(注)令和元年分以前の基礎控除額は、納税者本人の合計所得金額にかかわらず、一律38万円です。

[出典]国税庁タックスアンサー「No.1199 基礎控除」

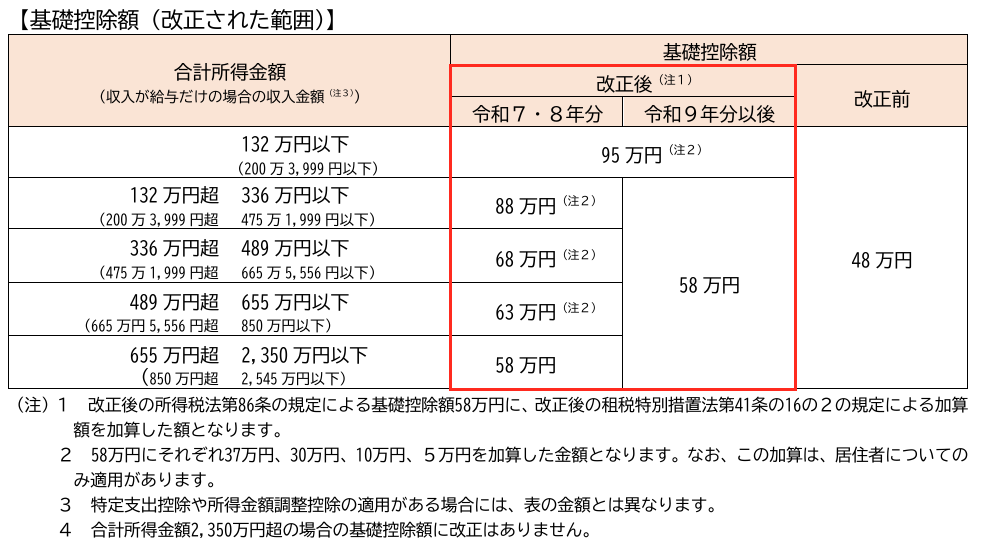

令和7年度税制改正により、上記1.の所得税の基礎控除額については、上記1.の合計所得金額の区分に次の表の区分が追加(5つの区分が追加)され、改正後の基礎控除額は最大で95万円となっています。

地方税法では、前年の合計所得金額が2,500万円以下である所得割の納税義務者については、その人の前年の所得について算定した総所得金額、退職所得金額又は山林所得金額から、次に掲げる場合の区分に応じ、それぞれに定める金額(基礎控除額)を控除すると定められています。

上記の個人住民税の基礎控除額については、上記2.の所得税のような改正は行われていません。

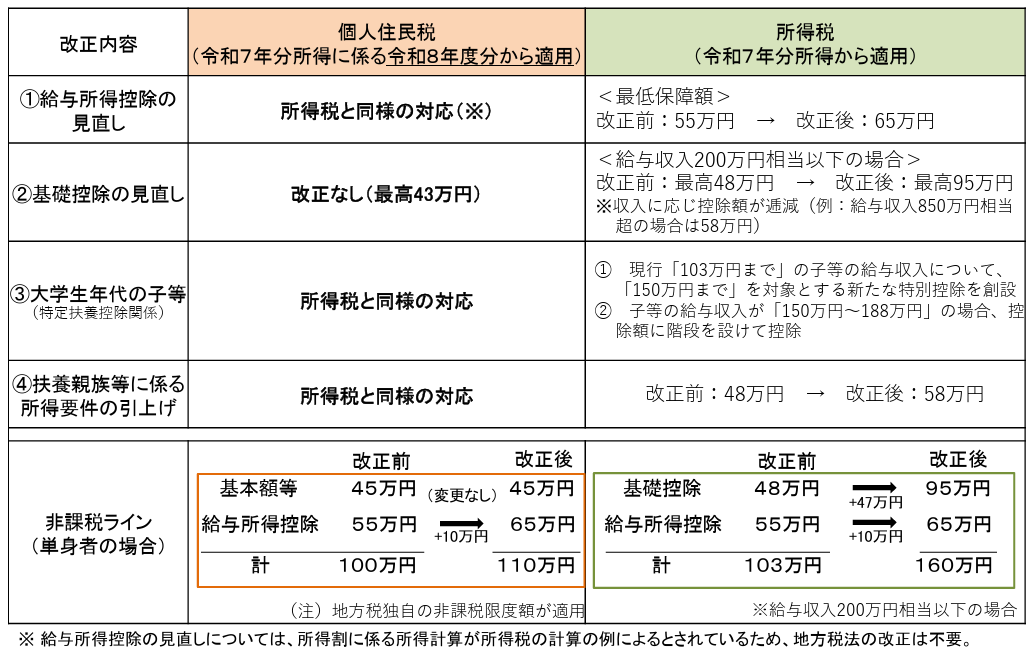

以上の内容を、所得税に関する他の改正内容(給与所得控除の見直し、特定親族特別控除の創設、同一生計配偶者及び扶養親族の所得要件の見直し)とあわせてまとめると、次の表のとおりとなります。

[参考]

所法86、改正所法86、令和7年改正所法附則1、7、改正措法41の16の2、地方税法34、314の2など